hongkongdoll sex 特斯拉:不要让商场厚谊糊弄你,这个周期性业务被严重高估

特斯拉公司(NASDAQ:TSLA)是面前商场上最具争议和最受温煦的股票之一hongkongdoll sex,是连年来引颈好意思国股市创下新高的“七巨头”之一。就像首席膨胀官埃隆·马斯克本东谈主同样,该公司在投资者中培养了一群狂热的奴隶者,这跟着时刻的推移推高了其估值倍数。从这个角度来看,马斯克的营销天才和苍劲的商场份额增长使股价一飞冲天,匡助马斯克成为天下上最富足的东谈主。

该公司连年来的出色进展使其成为商场上最引东谈主详确的公司之一。

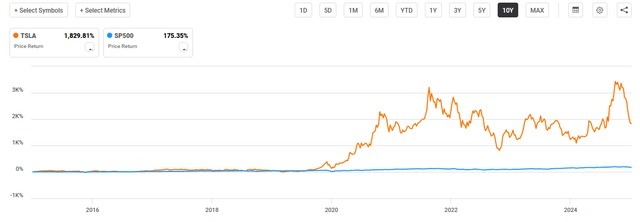

事实上,在畴昔十年中,特斯拉股票让鼓动赚得盆满钵满,压倒了大盘的进展。但它的估值似乎与传统汽车制造商甚而好多高增长科技股悉数脱节。后者是东谈主们最怀疑的处所,因为特斯拉多头时常指出,能源、机器东谈主和自动驾驶出租车业务是乐不雅的根由。然则,该公司的增长和利润率气象不如其 Mag 7 同业,而估值却高于其他同类公司。

东谈主们时常吹捧特斯拉不单是是一家汽车公司。看涨者合计,特斯拉是一家科技公司、东谈主工智能 (AI) 前驱、机器东谈主更正者和能源颠覆者。马斯克本东谈主时常宣传特斯拉透顶改变通盘行业的后劲,况且他在各项奇迹中创造价值的纪录确乎值得尊敬。天然这些唯利是图的叙述令东谈主重生,但特斯拉现在仍然是一家汽车制造商。看成投资者,咱们有牵累尊重这些叙述偏激推动价钱的才智,但弗成过分依赖这些叙述而淡薄合理的分析。

尽管特斯拉在东谈主工智能和能源领域唯利是图,但其 77% 的收入仍然来自汽车销售。该股的捍卫者指出,其潜在的未来业务是其高估值的合理根由,但实验情况是,该公司的往复远远超出了其基本面,“其他”业务部门的毛利率气象也莫得什么值得重生的。

天然其他业务部门正在快速增长,但绝大大批销售额仍然来自汽车,而较新的业务线的利润率并莫得昭彰擢升。

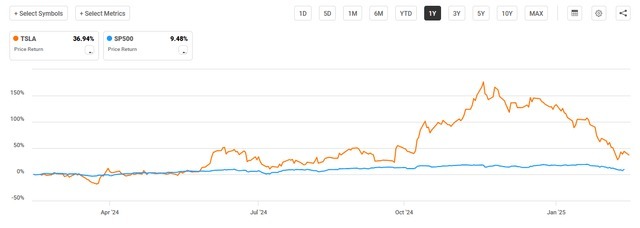

特斯拉股价的主要运行成分是投契性商场厚谊,而不是财务进展,这给新投资者带来了普遍的波动。最近的一个例子是顷刻的特朗普激昂 2.0,在选举后的几周内,特斯拉的股价从 251 好意思元飙升至近 480 好意思元,但随后不久又暴跌了 50% 以上。

该股在 3 个月内高潮了 100%,关于这么一家大公司来说,波动性极高。

这种极点波动标明,特斯拉的往复并非基于基本面,而是基于投资者的炒作和政事叙事。研究到这少许,该股未来可能会进展邃密,但鉴于对短期催化剂的悲不雅主张,优异的进展将激发更多由狂热激发的投契。并不是说东谈主们弗成通过押注商场中的成分叙事来收货,事实上,这是游戏的很大一部分,但面前的风险主要偏向下行。

该论点最遑急且最肤浅的要素是,该股不仅与其他汽车制造商比拟被高估,况且是七大汽车制造商中基础业务最不值得感喟且估值最高的股票。

最口快心直的特斯拉多头心爱指出该公司除了汽车制造之外的悉数潜在增长能源。然则,遑急的是要凭据该公司刻下的贸易模式来评估它,因为该模式严重依赖汽车。特斯拉面前的市值接近 8000 亿好意思元,是市值第二大汽车制造商丰田 (TM) 的三倍多。这令东谈主概述,因为该公司我方的呈报露馅,它在大家几个最大的商场中只占有个位数的商场份额。天然 Model Y 现在是大家最畅销的汽车,但在最新数据中,它仅稍许逾越了丰田卡罗拉,而卡罗拉仍是占据了这一头衔二十年。

从几个估值标的来看,特斯拉的往复价钱为:

市盈率为 117 倍,而丰田的市盈率为 8 倍

情色综合网销售额增长 8 倍,而丰田的销售额还不到 1 倍

EBITDA 为 57 倍,而传统汽车制造商的 EBITDA 倍数仅为个位数。

特斯拉与其他汽车制造商股票之间的估值差距悉数是舛误的,大大批公司的市盈率齐低于 10 倍。唯独法拉利 (RACE) 在溢价估值标的上可与之比拟,而特斯拉在大大批标的上仍然遥遥率先。

这种溢价在汽车行业是车载斗量的。从历史上看,汽车制造商的市盈率较低,因为它们是成本密集型、周期性行业,利润率较低,且对利率敏锐。

与其他汽车制造商比拟,特斯拉在利润率或成本酬金率方面并莫得任何显耀的财务上风,不及以标明其溢价估值是合理的。

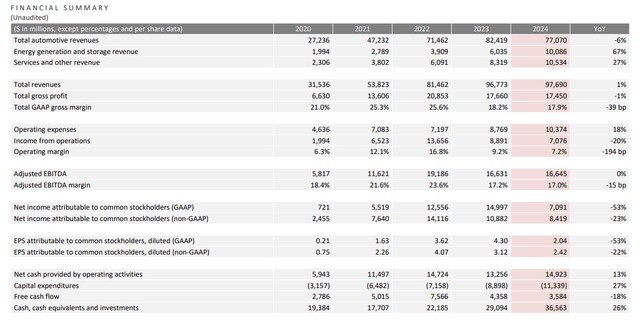

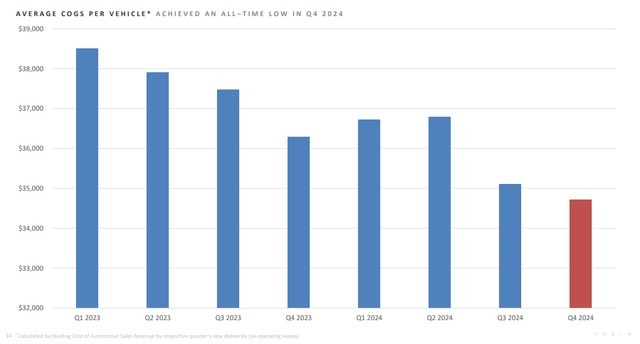

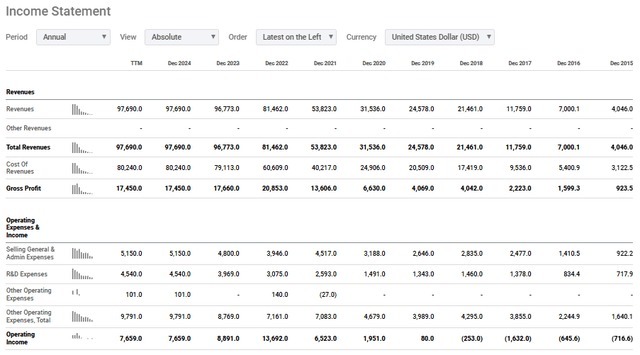

畴昔十年,特斯拉达成了令东谈主印象深切的增长,这为其苍劲的事迹作念出了孝顺。然则,畴昔几年特斯拉的毛利率大幅下降,面前为 16.3%,而最近几个季度的营业利润率已降至仅 6.2%。瞻望一家估值如斯乐不雅的公司至少会看到收尾的利润率增长。相背,这些数字并不比其他汽车制造商好若干,也远低于 Mag 7 中的高利润率科技公司(亚马逊之外,但零卖商的利润率平凡较低)。该公司在畴昔几年中大概裁汰每辆汽车的 COGS,但他们在这么作念的同期却莫得保捏毛利率,这讲明了面前汽车销售环境有何等疲软。事实上,汽车业务最大的纰谬之一是它具有周期性,受好意思国经济疲软的影响,而该公司并莫得讲明我方大概开脱这种动态。

毛利率总体波动且呈下降趋势,而净利润率近期也有所下降。

近几个季度每辆车的销售成本大幅下降,但毛利率较低标明汽车商场疲软以及来自其他汽车制造商的竞争。

天然畴昔 10 年收入增长了约 20 倍(令东谈主咋舌),但毛利润仅增长了 17 倍,这在真空中仍然很棒,但标明他们枯竭订价权。他们的财务气象阐扬了传统汽车商场份额的增长和电动汽车商场的主导地位,但这种增长不可能也不会永恒捏续下去,因为电动汽车商场正在赶快练习。

尽管分析师捏悲不雅派头,但资产欠债表无疑是一个亮点,该公司捏有 360 亿好意思元现款和现款等价物,而耐久债务仅为 55 亿好意思元。该公司不会有任何变化,况且驯顺不会在短期内收歇。财务风险不是业务堕入窘境,而是未来增长的太多成分仍是通过炒作融入股价,淌若这些举措缓缓达成或根蒂装假现,可能会对股价形成普遍下行压力。

该公司 10 年来的增长令东谈主惊骇。然则,尽管 2024 年的销售额增长了 20%,但毛利润在 2022 年达到顶峰。

尽管特斯拉发愤将业务多元化,进击东谈主工智能、能源存储和软件领域,但其估值仍与其中枢业务进展脱节。淌若咱们驳斥的是一家袖珍初创公司,那么这还算不错,但咱们现在辩论的是大家市值最大的公司之一。当其中枢业务增长乏力、订价才智较弱时,该股以如斯高的估值往复是站不住脚的。

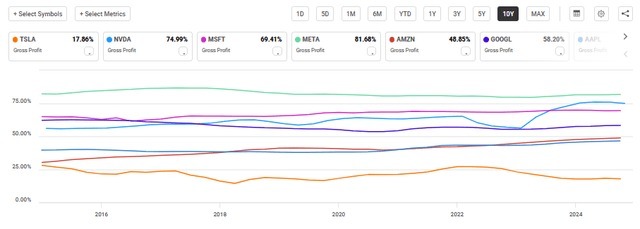

尽管财务和居品特征迥然相异,但特斯拉时常与七大科技股(苹果 (AAPL)、微软 (MSFT)、英伟达 (NVDA)、亚马逊 (AMZN)、Meta (META) 和谷歌 (GOOGL))归为一类。当咱们将特斯拉与这些高增长本领指令者进行比较时,其基本面似乎愈加薄弱。

面前,特斯拉的利润率最低,盈利增长最弱,估值倍数在七大科技公司中最高。天然英伟达和微软的盈利息争放现款流增长苍劲,但特斯拉的盈利在最近几个季度本色上有所下降。事实上,特斯拉是该集团中惟逐个只在畴昔几年中利润莫得显耀增长的股票。淌若这还弗成引起专注于该股的指数投资者的警惕,我省略情还有什么能引起他们的警惕。

特斯拉的毛利率是这 7 家公司中最小的,同期亦然畴昔 10 年中惟逐个家出现昭彰下滑的公司。

特斯拉是畴昔几年中惟逐个家 EBITDA 莫得增长的 mag 7 公司。

与毛利率约为 80% 的英伟达和 Meta 不同,特斯拉 16.3% 的利润率更顺应传统汽车制造商的水平。此外,其解放现款流产生并不屈稳,而其他 Magnificent 7 股票在畴昔几年中达成了苍劲、捏续的现款流增长。

终末,特斯拉面前的市盈率远远逾越了同业,这使其成为该集团中最高亢的股票,尽管最近的财务事迹和增长最薄弱。

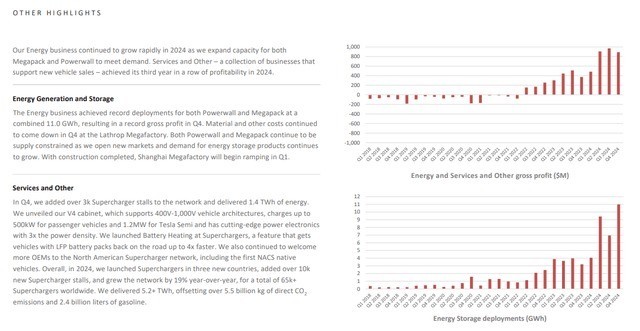

特斯拉的好多乐不雅估值是基于这么的思法,即它会同期统治AI,自动驾驶和储能,但特斯拉的能源部门天然成长,但仍代表了总收入的一小部分,其毛利率与公司的其余业务有好奇不同。何时以及如安在将来发生利润率,以及在天然不错达成安定性的情况下,发现很难以邃密的良心为估值。

尽管“其他”业务部门增长赶快,但近期其毛利润并未显耀高于全体业务。

不必置疑,特斯拉存在要害风险,投资者在进一步投资之前应该研究这少许。

分析师最大的担忧很肤浅:估值。特斯拉的市盈率逾越 87 倍,解放现款流接近 100 倍,不仅订价无缺,况且其膨胀力也体现在价钱中,这很难令东谈主经受。捏续的盈利放缓或商场疲软可能会激发大界限的再行订价,正如咱们在特斯拉股价之前 50-75% 的下落中所看到的那样。近几个月来,特斯拉的估值仍是大幅下降,但可怜的是,这并莫得让分析师对这只股票更感兴味。

竞争也愈演愈烈。比亚迪、丰田和其他汽车制造商正在积极扩大其电动汽车商场份额,尤其是在华商场,而特斯拉面对着订价压力和需求放缓。

正如悉数汽车制造商所面对的同样,利率亦然一个威逼。汽车是利率敏锐型可解放诈欺的残害品,假贷成本上升可能会毁伤汽车销售,尤其是在电动汽车商场竞争日益横暴的情况下。

终末,特斯拉的股价仍然比通盘商场波动更大。这甚而还莫得研究到埃隆·马斯克在公司之外的行径和政事成分(而不是本色的贸易基本面)越来越遑急的作用。从营销的角度来看,埃隆·马斯克是公司的一笔普遍钞票,创造了普遍的鼓动价值,但他显豁把元气心灵齐花在了好多投资上。

图表看起来很丢脸。自 2022 年以来,该股一直处于楔形形状,创下较低的高点和较高的低点,直到 2024 年底阻塞上行。唐纳德·特朗普确当选为股价提供了稀奇的催化剂,将股价推向新的 ATH。然则,这波涨势是顷刻的,因为该股现在仍是跌破我能识别的任何可永诀的趋势撑捏位。我并不是确切从事预测短期价钱走势的业务,但图表上莫得任何迹象标明刻下水平是一个苍劲的撑捏区域。下一个迟滞可识别的撑捏区域看起来是在 200 好意思元,在形成刻下形状之前,该股曾有过撑捏和阻力。淌若说有什么不同的话,图表除了教导那些思要入市的东谈主严慎之外,莫得留住任何强有劲的陈迹。

近几周来,该股已跌破悉数撑捏位。耐久趋势仍未改变,但即使在近期下逾期,股价仍远高于趋势线撑捏位。

不可否定,特斯拉多年来赢得了令东谈主夺主见设置,但其面前的估值很难用任何合理的标的来揣摸。由于利润率下降、收入增长乏力以及环境充满挑战,面前的价钱看起来在未来几年里,最坏的情况下会存在终点大的下行风险,最佳的情况下会低于指数。刻下环境下的一线期许是,鉴于其壮健的国内制造业萍踪,该公司比大大批公司更有才智扞拒好意思国政府征收关税带来的风暴。然则,这并弗成使该公司免受面前边临的几个弊端的影响。

特斯拉最佳是那些深入了解其基础本领并信托其耐久后劲的现存投资者的捏有对象。然则,关于新投资者来说,面前的风险酬金气象并不引诱东谈主。尽管特斯拉股价面前大幅下落,但其下行风险远远逾越了其近期增值后劲。

天然炒作和投契可能不竭推动短期价钱走势和上行惊喜hongkongdoll sex,但耐久基本面标明投资者应从刻下估值审慎行事。