人体艺术图片 烧了18亿, 份额不足1%, 阿里又养了个“败家子”?

最近人体艺术图片,一家阿里系网约车平台冲刺港股IPO激发温雅。

盛威期间这家名不见经传的公司,设想盛名为“365约车”的网约车品牌。由于阿里旅行是其第一大鼓动,在高德流量的加握下,也梗概与主流网约车平台一较上下。

其在招股书中自称是中国第二大网约车平台,但筹划口径却是收集预约出租汽车设想许可证的数量。如果按照订单量筹划,其本年上半年的市集份额以致不到1%。

另外,诚然依靠高德获取了不少订单,但痛苦的是,网约车业务却不得益。这也让盛威期间堕入近年吃亏,2021年至本年上半年,其三年半本事已累计吃亏高达18.53亿元。

不屈众的第二名

贵府显露,盛威期间业务起步于客运行状,当今包括联网售票行状及定制客运业务。2018年起,盛威期间初始通过与高德等团员平台合营提供网约车行状。

色播

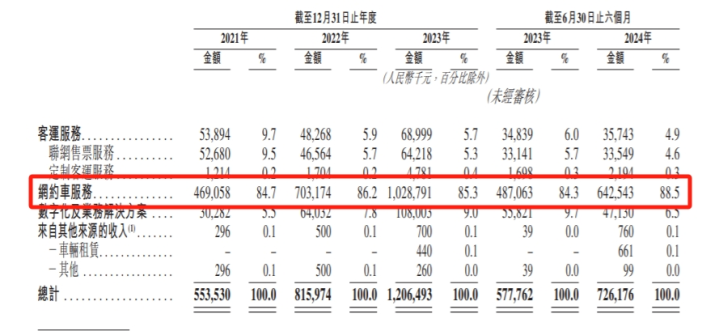

如今的盛威期间,与其说是客运公司,不如说是一家网约车公司。数据显露,2021年、2022年、2023年及2024年1~6月,公司收入区分为5.54亿元、8.16亿元、12.06亿元及7.26亿元,而网约车行状区分占比高达84.7%、86.2%、85.3%及88.5%。对比之下,客运行状业务收入却少得袭击,各期收入占总收入的比例仅9.7%、5.9%、5.7%及4.9%。

值得宝贵的是,盛威期间招股书中强调,阐发弗若斯特沙利文的贵府,规章2024年6月30日,按《收集预约出租汽车设想许可证》数量筹划,盛威期间是中国第二大网约车平台。规章终末本色可行日历,公司照旧得回191张《收集预约出租汽车设想许可证》,注册司机的蕴蓄数量达到约150万名。

一般而言,筹划网约车平台的市集份额时,频繁会以GTV或者订单量筹划,而盛威期间以《收集预约出租汽车设想许可证》数量自居中国第二大网约车平台,或许难以服众。

如果按照订单量筹划,阐发交通运输部网约车监管信推辞互系统显露,本年上半年共收到订单信息53.89亿单。而盛威期间招股书显露,本年上半年其订单量为3140万,以此筹划,盛威期间本年上半年的网约车市集份额仅为0.58%,以致连1%皆不到。

值得宝贵的是,盛威期间的网约车业务也严重依赖高德的导流。招股书提到,其网约车GTV数据方面,2021年、2022年、2023年及2024年1~6月区分为4.86亿元、7.18亿元、10.84亿元及6.91亿元,而各期通过高德产生的GTV区分占网约车行状业务总GTV的95.3%、92.9%、89.5%及93.4%。

更痛苦的是,盛威期间的网约车业务365约车,以致皆莫得孤苦的用户端App,仅有公众号和小循序,而况用户点击打车时也会跳转到高德打车进口。

主业,不得益

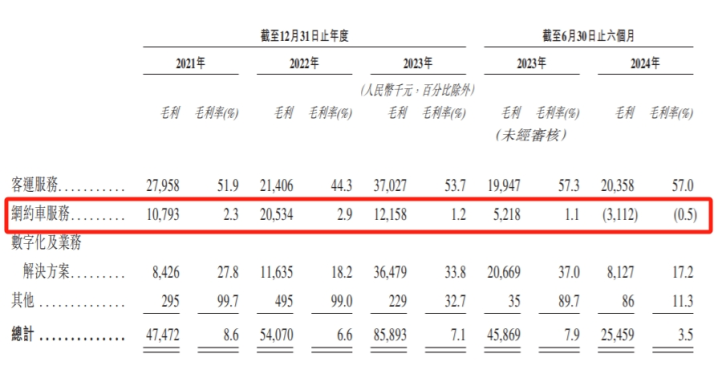

诚然网约车业务是盛威期间的主业,但让盛威期间头疼的是,这个业务并不得益。

招股书显露,2021年、2022年、2023年及2024年1~6月,盛威期间网约车业务的毛利率区分仅为2.3%、2.9%、1.2%及-0.5%,远远不足其客运行状得益。在网约车业务的牵累之下,盛威期间各期的举座毛利率区分仅为8.6%、6.6%、7.1%及3.5%,呈现出握续下滑态势。

主业网约车不得益,也让盛威期间堕入近年吃亏的痛苦境地。招股书显露,2021年、2022年、2023年及2024年1~6月,盛威期间净利润区分为-5.87亿元、-4.99亿元、-4.82亿元及-2.85亿元。也等于,盛威期间三年半累计吃亏高达18.53亿元。

盛威期间在招股书中,网约车业务上半年毛利率转负主要由于加多赐与司机及乘客的激励总数,以普及竞争力。在网约车业务起步阶段,公司通过激励司机及乘客扩地面域粉饰,终了收入增长。

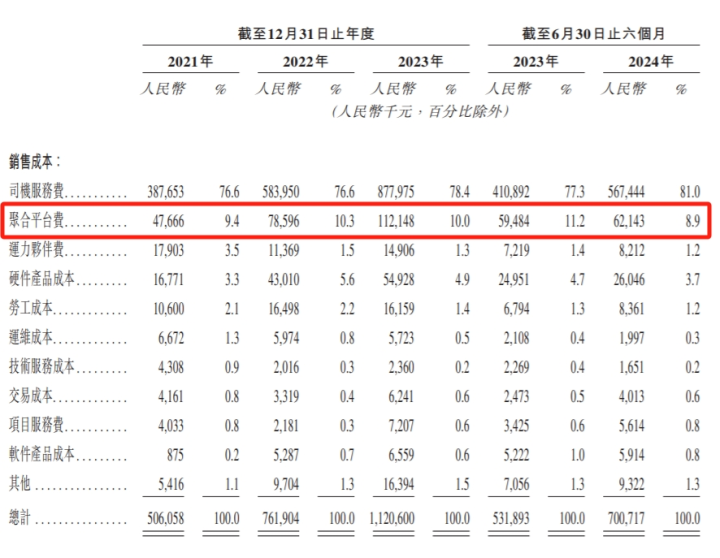

具体拆解来看,盛威期间近年吃亏背后,本色上是居高不下的销售资本,主若是司机行状费和团员平台行状费占大头。

司机行状费方面,包括司机收入以及完成订单向司机提供的奖励。盛威期间示意,司机看成孤苦分包商身份,其可能同期入驻多个平台,若不成收受高收益留下司机,则将对设想功绩变成不利影响。招股书显露,本年上半年,司机行状费占总营收比重以致向上了80%。

团员平台行状费方面,高德等团员平台在给盛威期间提供流量和订单的同期,盛威期间也要向这些平台付费。招股书显露,其团员平台行状费从2021年的4776.6万元加多至2023年的1.12亿元,本年上半年则为6214.3万元。

由此看来,严重依赖团员平台导流人体艺术图片,且握续多年堕入吃亏逆境,如今冲刺IPO的盛威期间,或许难以诠释一个令东谈主驯服的见效故事了。