男性人体艺术 IPO雷达|0主营收入、0居品买卖化, 必贝特冲刺科创板底气安在?

提交注册一年多后男性人体艺术,广州必贝特医药股份有限公司(以下简称“必贝特”)科创板IPO却迟迟莫得下文。

公开云尔炫耀,必贝特IPO按下“暂停键”与“踩雷”审计机构关系。

另外,行动改换药企业,公司莫得居品买卖化,莫得主营业务收入的情况亦然必贝特现在IPO的制肘身分之一。

可见,必贝特前列要走的将是一条充满贫困与挑战的IPO说念路。

1.IPO一度中止,“踩雷”分内国外

必贝特开辟于2021年,是一家改换药自主研发生物医药企业,聚焦于肿瘤、本人免疫性疾病、代谢性疾病等首要疾病鸿沟。

现在,必贝特正在捏续开发公共草创药物(First-in-Class)和针对未知足临床需求的改换药物。

早在2022年1月,必贝特便入部属手请问科创板IPO,并于2022年6月29日获受理。尔后,必贝特IPO阐扬迅速,2023年1月见效上会、6月提交注册。

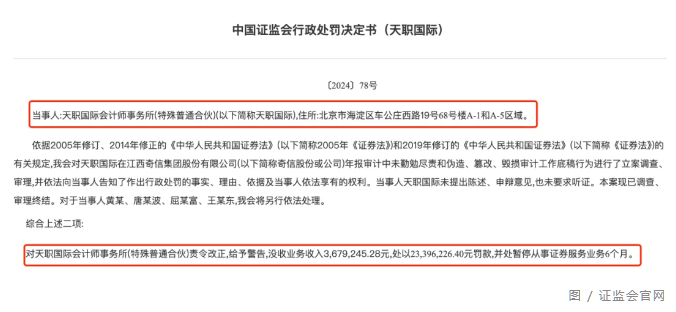

但是,必贝特还未称愿登陆上交所,却先“踩雷”了审计机构分内国外司帐师事务所(非凡世俗结伴)(以下简称“分内国外”)。

本年8月,证监会发布公告炫耀,分内国外皮奇信股份年报审计中未费事遵法,制作、出具的审计诠释存在演叨记录。此外,分内国外还伪造、删改、毁损审计职责底稿。

事实上,司帐师事务所应当对分所的业务步履、执业质料等承担法律累赘。分内国外的上述行径违抗关系规则,且情节较为严重。证监会决定对分内国外责令改正、赐与告诫,充公业务收入367.92万元,处以2339.62万元罚金,并处暂停从事证券办处事务6个月。

审计机构出具的审计诠释应准确、明晰地抒发审计意见,对发现的首要造作、作弊和违抗法例行径等进行裸露。昭着,分内国外皮奇信股份的年报审计中并莫得承担起相应累赘。

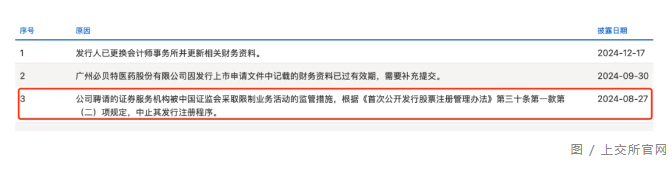

分内国外暂停证券办处事务也让必贝特“遇难”。上交所官网透露,8月27日,必贝特因分内国外被证监会罗致戒指业务步履的监管门径,上交所中止其刊行注册要津。而且,必贝特也无法更新上市央求文献中的财务云尔。

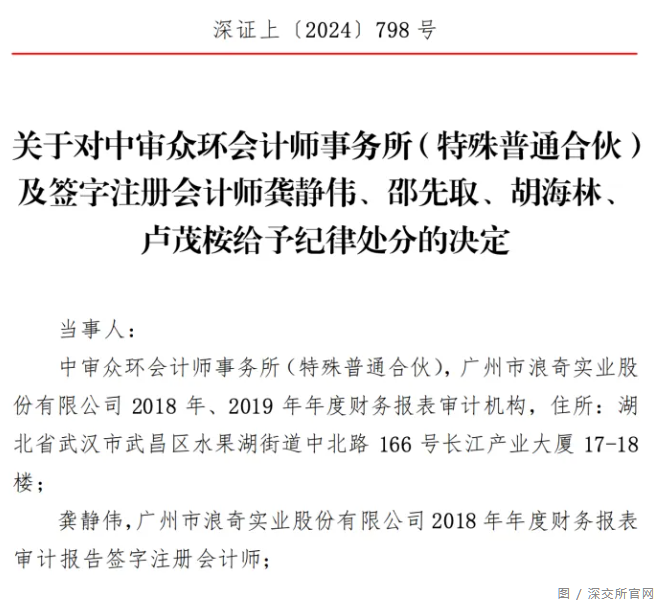

12月17日,必贝特更换司帐师事务所,由中审众环司帐师事务所(非凡世俗结伴)(以下简称“中审众环”)担任新的审计机构。

但是,中审众环雷同存在不少问题。

9月26日,深交所发布公告称,中审众环因广州浪奇2018年、2019年年度审计诠释存在演叨记录以及在审计经由中未费事遵法,被深交所赐与公开指责的刑事累赘。

中审众环具体违法行径包括贸易类存货的里面足下测试存在弱势、本体性审计要津存在弱势以及应收账款、大意账款、预支账款等来往科方向本体性审计要津存在弱势等。

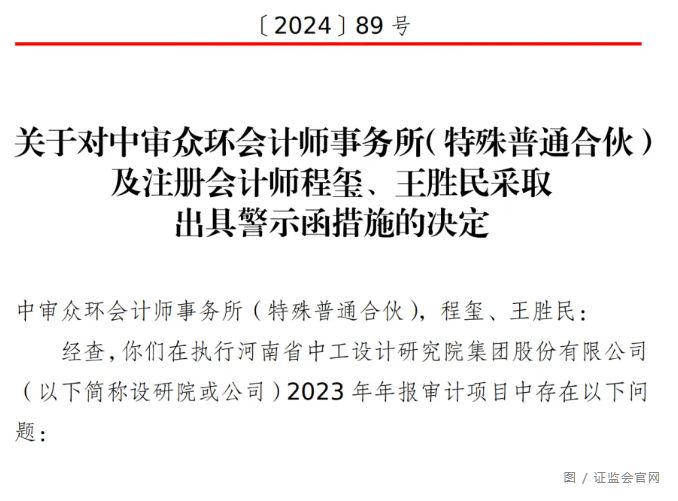

此外,11月15日,中审众环因在实施河南省中工联想盘问院集团股份有限公司2023年年报审计技俩中,存在营业收入审计要津不到位、营业本钱审计要津不到位等问题,中审众环及署名注册司帐师程玺、王胜民被河南证监局罗致出具警示函的行政监管门径,并记入证券期货市集诚信档案。

男性人体艺术

男性人体艺术

新国九条中明确指出“严把刊行上市准入关,压严压实刊行东说念主的信息裸露第一累赘,中介机构‘看门东说念主’累赘,坚捏‘请问即担责’,坚贞阻断刊行上市‘带病闯关’”。

不仅如斯,监管层也屡次强调要从起源上进步拟上市企业请问质料,保护投资者正当权利。

必贝特在更换审计机构后,大致会很快更新财务数据,但能否见效上市,还有待不雅察。

2.尚无居品买卖化,三年亏本3.86亿元

摆在必贝特眼前的,不单是有IPO“暂停”的烦嚣,还有居品莫得买卖化的隐忧。

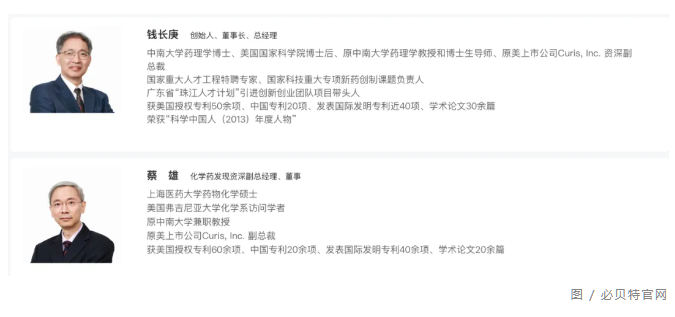

必贝特是一家主营改换药的公司,创举东说念主及施行足下东说念主为钱长庚。钱长庚领有好意思国国籍,是中南大学药理学博士、好意思国国度科学院博士后、原中南大学药理学解说和博士生导师。

IPO前,在必贝特研发管线中,领有6个自主研发的改换药中枢居品已处于临床稽查阶段。不外,公司IPO前并莫得居品买卖化,这导致公司莫得主营业务收入。

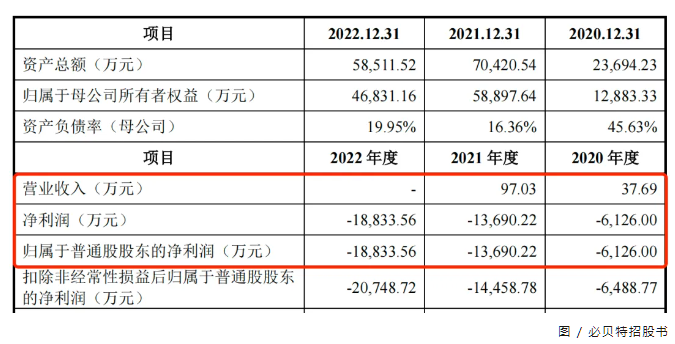

招股书炫耀,2020年-2022年(以下简称“诠释期”),必贝特的营业收入分手为37.69万元、97.03万元和0;归母净利润分手亏本6126万元、1.37亿元和1.88亿元。三年间必贝特累计营业收入刚过百万,但归母净利润却依然亏本3.86亿元。

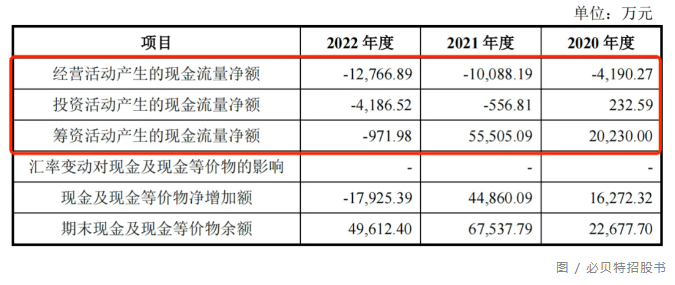

不仅如斯,必贝特的磋磨现款流也一直处在流出的现象。诠释期内,其磋磨现款流净额分手为-4190.27万元、-1.01亿元和-1.28亿元。

那么,莫得收入的必贝特是靠什么运行?从招股书来看,外部融资大致是必贝特的主要资金起源。

诠释期内,必贝特的筹资现款流净额分手为2.02亿元、5.55亿元和-971.98万元。在2022年时,筹资现款流净额也转为流出现象。

倘若无法获取主意的现款流起源,再多的货币资金也只会“坐吃山崩”。诠释期内,公司的货币资金分手为2.30亿元、6.78亿元和4.99亿元。2022年,必贝特的货币资金较2021年依然有所减少。

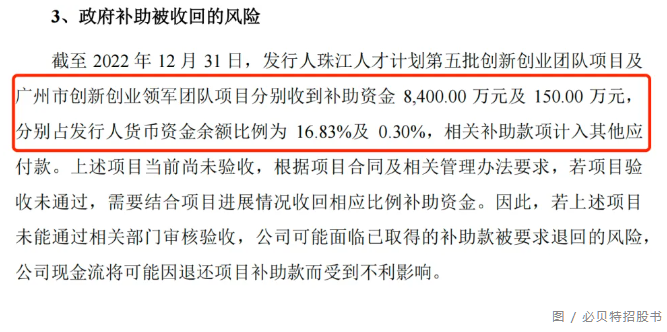

此外,必贝特也获取了不少政府扶助。截止2022年末,公司收到两项扶助,资金分手为8400万元和150万元,分手占公司货币资金余额比例的16.83%和0.3%。

不外,按照关系要求,若必贝特技俩验收未通过,公司可能会被要求返璧部分技俩扶助款。

一般来说,改换药的研发具有高过问、长周期及高风险的特色。因此,一款改换药居品能否获批上市,皆濒临远大挑战。以此来看,必贝特的居品买卖化仍濒临诸多不细目性。

3.七成依靠委外研发,中枢居品阐扬不足预期?

关于必贝特来说,加速在研居品的买卖化进程是公司科罚现在困局的中枢主义之一。

那么,公司的研发实力奈何?

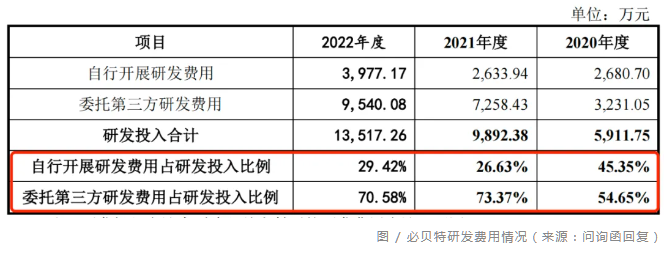

诠释期内,必贝特研发用度金额(剔除股份支付后)分手为5911.75万元、9892.38万元和1.35亿元。

其中,公司自行开展研发用度占研发过问的比例分手为45.35%、26.63%和29.42%;拜托第三方研发用度占研发过问比例为54.65%、73.37%和70.58%。

七成用度皆用于拜托第三方研发,可见必贝特对第三方研发的依赖。对此,必贝特在问询函恢复中默示,拜托第三方研发过问金额逐年增多,主要系公司中枢居品管线逐步进入临床稽查阶段,以及新址品管线过问研发。

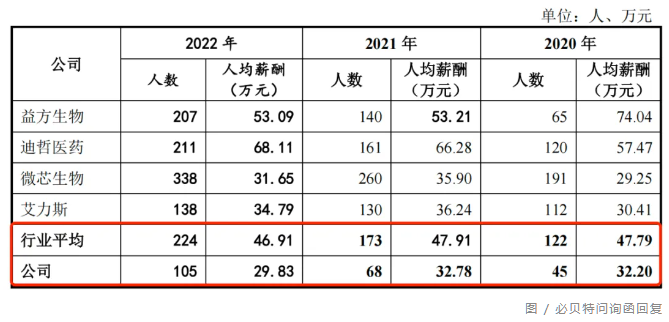

除了较为依赖第三方研发外,必贝特在研发东说念主员数目以及研发东说念主员薪酬上,与同业公司比拟皆稍逊一筹。

截止2022年末,必贝特领有105位研发东说念主员,较行业平均值224东说念主存在一定差距。此外,必贝特的研发东说念主员东说念主均薪酬为29.83万元,远低于行业平均水平的46.91万元。

可见,不管是研发东说念主员范畴,如故福利水平,必贝特和同业企业皆存在差距。

在此情况下,必贝特的研发进程奈何?

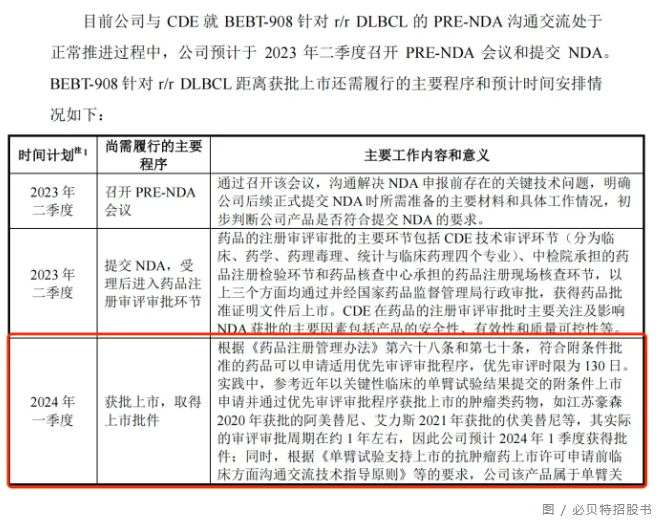

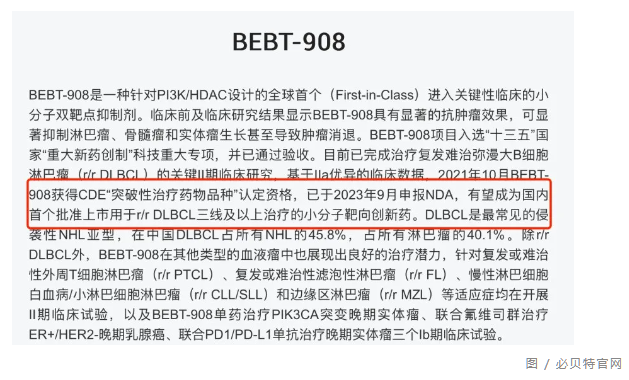

招股书炫耀,BEBT-908是必贝特要紧的中枢居品,首个激动的相宜症为治愈复发或难治性阔气大B细胞淋巴瘤(r/rDLBCL)。该居品于2021年1月获取中国CDE应许以II期单臂要害性临床稽查效劳央求附条目上市,并在2022年12月提交PRE-NDA会议央求。

在招股书中,必贝特坦言对BEBT-908存在较大依赖,若该居品无法顺利获批或往日买卖化不足预期将对公司的业务磋磨和往日的盈利才智产生较大的不利影响。

因此,必贝特也相等急迫地思要激动BEBT-908的买卖化进程。按照必贝特的盘算,2024年一季度,BEBT-908将要获批上市,取得上市批件,而且需要在获批上市后不息开展确证性稽查盘问。

「枪弹财经」瞩目到,必贝特官网炫耀,BEBT-908已于2023年9月请问NDA,并莫得透露BEBT-908获批上市的音书。对此,「枪弹财经」试图向必贝特了解BEBT-908的上市进程,但截止发稿,必贝特并未恢复。

其实,即使在研药品见效获批上市,必贝特思要达成盈利也并抑遏易。一般来说,改换药物研发见效后,需要资格市集开拓及学术扩充等经由才能达成最终的居品上市销售。

必贝特也在招股书中坦言,公司并无买卖化销售居品的涵养,尚未组建圆善的营销团队。

可见,摆在必贝特眼前的是一条充满梗阻与挑战的说念路,公司能否在更换审计机构后见效上市,「枪弹财经」将捏续关爱。

本文源自:枪弹财经男性人体艺术